つみたてNISAは、自分の貯蓄を長期的に投資することで将来への資金集めを後押しするために2018年1月から導入された、個人投資家向けの税制優遇制度です。

本来、株式や投資信託などの金融商品を購入し、その後売却して得られた利益や配当金には約20%の税金が発生します。

しかし、つみたてNISAを利用して得られた利益には税金がかかりません。

また、つみたてNISAは100円と少額から始めることができますので、投資を始めたい初心者の方におすすめの制度です。

誰でも出来るの?

つみたてNISAは日本にお住まいの方で、口座を開設する年の1月1日時点で20歳以上であれば加入できます。0歳から19歳までの方向けにはジュニアNISAがありましたが、加入者が少なったこともあり、2023年の終了が確定しています。

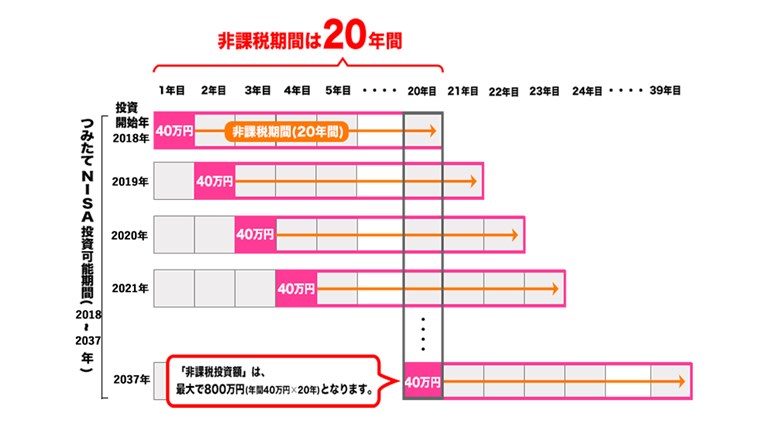

もともと、つみたてNISAは2037年までの予定でしたが、2042年までの5年間、延長が決定しました。それに伴い、通常のNISAも同じく5年間延長します。

メリット

つみたてNISAのいいところは、投資で得た利益が非課税になることです。本来であれば金融商品を売買して得た利益は約20%の税金がかかるのですが、つみたてNISAではその約20%の税金を最長20年間かからないようにしてくれます。

また、初心者の方は売買のタイミングをはかるのは難しいと思うのですが、つみたてNISAでは、決まったタイミングで自動的に購入を行う「積立投資」を導入しています。そのため、購入のタイミングを迷わなくて済みますし、手間も省けます。

購入した金融商品の配当金・譲渡金が非課税になる

つみたてNISA口座で購入した金融商品を売買して得た利益や受け取った配当金に対して税金がかかりません。

100円と少額からの投資を行うことができ、1年間で40万円の範囲内で金融商品を購入ができます。また、つみたてNISAの運用期間は20年間と決められていて、20年間で最大800万円の金融商品を購入可能です。

20年先のNISA期間終了後にはつみたてNISA以外の口座に払い出されます。なお、通常のNISAとは違い、ロールオーバーはできませんのでご注意ください。

引用元:金融庁

引用元:金融庁

積立型なので「買いのタイミング」に迷わない

つみたてNISAでは、「長期・積立・分散」をして行うことができる商品を条件としています。

名前から来ているように、特に積立方式での投資方法を採用しています。これは、定期的に一定の金額を自動で買いつけをしてくれます。金融機関によっては、ボーナス月に他の月よりも金額を多くできるよう設定しているところもあります。

いつでも資金の換金が可能

金融商品を運用して得た利益はいつでも換金することができます。

将来への備えとして貯蓄されるのも良いですが、非課税期間終了後は、課税対象の口座に強制的に払い出しが行われてしまいますので、気を付けてくださいね。

デメリット

つみたてNISA口座は1人につき1口座のみ開設が認められています。また、すでにお持ちの口座や金融商品をつみたてNISAへ移行することができません。始めるにあたっては、つみたてNISA用の口座および商品を新規で購入する必要があります。

さらに、つみたてNISAは1年間で40万円以内の枠が決められていますが、仮に1年間で20万円しか投資をしなかったとしても残りの20万円の枠を翌年に繰り越しをすることはできません。

NISAは1人1口座

つみたてNISA口座は1人1口座のみの開設となります。もし開設した金融機関を変更したい場合には1年単位でできますので、その際に行うようにしましょう。

NISAにはつみたてNISAの他に一般NISAと呼ばれる類似の制度がありますが、つみたてNISAと一般NISAの口座を同時に開設することもできませんので、どちらの口座を開設するのか予め決めておきましょう。

既存の金融商品は不可

既に別の口座で株式や投資信託などの金融商品を保有されている方はいらっしゃると思います。もともと保有する金融商品はつみたてNISAへ移行は認められていません。

そのため、制度を利用したい場合には、まず、つみたてNISA口座を開設し、そのあと可能範囲内の金融商品を買うようにしましょう。

非課税枠の翌年への繰り越しは不可

1年間で40万円までが非課税での投資枠と定められています。もし仮に1年間で20万円しか投資をしなかったとしても残りの20万円の枠を翌年に繰り越しをすることはできません。

翌年にはリセットされてしまいますので、最大限利用したい方は忘れずに購入するようにしましょう。

損益通算が出来ない

例えば、つみたてNISA口座以外で金融商品Aを売買して20万円の利益が出たとします。一方、同じタイミングで金融商品Bを売買して20万円が出てしまいました。この時、つみたてNISA口座以外で取引を行ったのであれば、その利益20万円と損失20万円は相殺されて、利益は±0円となります。

一方で、つみたてNISA口座の場合は利益と損失を相殺させることはできません。お伝えした通り、つみたてNISAを利用して金融商品を売買して得た利益に対して税金はかかりません。つみたてNISAのみで金融商品の購入、毎年の上限金額を超えない程度での取引をされている方はあまり深く考えなくても良いです。

では、つみたてNISA口座と非課税対象外の口座で売買している方はどうなるでしょうか。

仮につみたてNISA口座で100万円の損失を出し、それ以外の口座で20万円の利益を出したとします。つみたてNISA口座以外であれば損益通算されるため、±0で税金はかかりません。

しかし、今回のケースではNISA口座に対して損益通算は行われませんので、20万円の利益が出ていると判断され、20万円分に対しての税金がかかってしまいます。

つみたてNISA以外の口座で取引をしている方、これからしようとしている方は特にご注意ください。

つみたてNISAの始め方

つみたてNISA口座を開設することはそこまで難しくありません。希望する金融機関にて必要書類を準備の上、申し込みをすれば口座開設は完了です。早ければ口座開設当日から取引が可能になります。ただし、つみたてNISA口座は1人1口座となりますので、開設したら、税務署にて他の金融機関で口座を開設していないか照会する必要があります。

もしくは、口座を開設する前に税務署に確認することも可能です。その場合、確認に2~3週間かかりますので、その分口座の開設が遅れます。自分の希望に沿った方法で口座作成をしましょう。

購入可能な商品は?

私たちが購入可能な金融商品は、「長期・積立・分散」に適した公募株式投資信託と上場株式投資信託(ETF)のみに限定されています。

その中でも例えば、公募株式投資信託は以下の条件を満たした商品でないといけません。

・販売手数料ゼロ(ノーロード)

・信託報酬は一定水準以下

・顧客1人1人に対してその顧客が過去1年間に負担した信託報酬の概算金額を通知すること

・信託契約期間が無期限または20年以上あること

・分配頻度が毎月でないこと

・ヘッジ目的等を除き、デリバティブ取引による運用を行っていないこと

ETFの分配金は証券会社を経由して受け取りを行う場合のみ非課税の対象となります。また、これらの金融商品の売買は金融機関に委託をして行っている状態になるため、通常、売買委託手数料が発生しますので、覚えておきましょう。

一般NISAとの違い

NISAにはつみたてNISAと一般NISAがあります。一般NISAはつみたてNISAと同じく、口座内で売買して得た利益に対して税金がかからない制度ですが、内容が異なる箇所がいくつかあります。

大きく異なるところは以下となります。

| 一般NISA | つみたてNISA | |

| 非課税期間 | 5年 | 20年 |

| 非課税枠 | 年間120万円 | 年間40万円 |

| 対象商品 | 所定の条件を満たした商品 | 公募株式投資信託・上場株式投資信託(ETF) |

もちろん、投資未経験の方もNISA制度を機に始める方も多いですが、ある程度投資の知識をお持ちの方で、積極的な資金運用を考えている人には一般NISAの方がおすすめです。

一方で、初心者の方やリスクを抑えて投資したい方、少し先の将来のための資金としての運用を考えている方はつみたてNISAがおすすめです。

iDeCoとの違い

政府が税制優遇制度の一環として制定したNISA(つみたてNISA)ですが、似たようなもので「iDeCo」と呼ばれる制度があります。

iDeCoとは、私たちが普段支払っている公的年金(厚生年金や国民年金など)に加えて、任意で加入することができる年金制度です。

くわしくはこちらをご覧ください。

どちらも金融商品を運用中に非課税となる点は同じですが、それ以外では違う点がいくつかあります。

| iDeCo | つみたてNISA | |

| 対象者 | 日本在住の20歳から60歳まで | 日本在住の20歳以上 |

| 積立時の所得控除 | 所得税と住民税の控除あり | なし |

| 払い出し時の税制優遇 | あり | なし |

| 非課税投資枠 | 毎年14.4万円から81.6万円 | 毎年20万円 |

| 投資対象商品 | 預貯金・保険・投資信託 | 公募株式投資信託・上場株式投資信託(ETF) |

| 資産の払い出し | 60歳以降まで不可 | いつでも払い出し可能 |

| 口座開設手数料・口座管理費用 | あり | 基本的になし |

| 最低投資金額 | 毎月5,000円 | なし |

iDeCoは資金の払い出しが60歳以降となるため、老後の資金として運用を考えている方はiDeCoがおすすめです。

また、iDeCoとNISA(つみたてNISA)は併用が可能ですので、用途にあわせて使い分けるのがいいですね。