FXで勝てるようになった人が次にやるべき「資産の守り方」|MT4ユーザーの出口戦略

・稼いだ利益を溶かさないための具体的な「出口戦略」の考え方

・不動産クラウドファンディングとはどういうものか?

・不動産クラウドファンディングを守りの資産として活用するメリット

FXで勝てるようになった人が最初に直面する資産の問題

FXで安定して勝てるようになると、多くの人が次に悩むのが「増えた資金をどう扱うか」という資産の問題です。

手法や分析力は変わっていないのに、資金が増えたことで同じ判断ができなくなるケースは少なくありません。まとまった金額になると、「減らしたくない」「一度の負けが重く感じる」といった意識が強くなります。

つまり、FXで勝てるようになったあとに直面する課題は、手法ではなく資産の置き場所と心理的な距離にあります。

なぜFXの利益はメンタルを不安定にするのか

FXの利益がメンタルに影響しやすい理由は、増えた資金が常にチャートと直結している点にあります。

口座残高が増えるほど、1回の値動きが「お金の増減」として強く意識され、冷静だった判断に感情が入り込みやすくなります。

証拠金が増えるほどトレードが歪む理由

証拠金が増えると、同じロットでも損益額は大きくなります。

その結果、許容できるはずの損失でも精神的な負担が増します。

- 損切りラインをずらす

- エントリーを見送る

- 早すぎる利確を繰り返す

こうした行動が増え、トレードの再現性が崩れていきます。

これはスキル低下ではなく、資金と感情の距離が近すぎることが原因です。

チャートを見ない資産を持つだけで判断が変わる

この問題を和らげる方法の一つが、チャートを見なくても増減する資産を別に持つことです。

FX口座に資金を集中させていると、資産の増減=チャートの値動きになりがちです。一方で、値動きを頻繁に確認しない資産があると、トレード資金への心理的な依存が下がり、判断が安定しやすくなります。

資産分散は、リスク管理だけでなく、FXで安定したメンタルを保つための環境づくりでもあります。

FX利益の受け皿として不動産クラウドファンディングを使う

ここでは、亀吉が日頃から運用している「不動産クラウドファンディング」について簡単に説明します。

不動産クラウドファンディングとは、複数の投資家で不動産に出資し、賃料収入や売却益を分配する仕組みです。ファンド(投資信託に似た仕組み)の持分(権利)を購入する」というイメージが一番近いですね。

もちろん、実物不動産のような管理は不要で、ネット上で完結するのでお手軽です。

不動産クラウドファンディングは、不動産特定共同事業法という法律に基づいて運営されています。

サービスを提供するには、資本金要件(1,000万円〜1億円以上)や純資産の健全性など、国土交通大臣または都道府県知事の厳しい許可基準をクリアしなければなりません。そのため、本来であれば詐欺を心配する必要のない、信頼性の高い投資手段です。

それでも被害が報告される理由は、法律を守っている正規業者ではなく、「無登録の架空業者」による勧誘や、配当を装って資金を回す「自転車操業」が原因です。これらは制度自体の問題ではなく、制度を悪用した、あるいは装った犯罪行為です。

ですので、目安としては上場している会社に絞って投資すれば、大切な資産がリスクに晒されることはほとんど無く、FXよりも手堅い投資と言えます。

配当金が振り込まれないで話題になった「みんなの大家さん」などは、事件になる前からたくさんの方が危険性について指摘しており、が、FXに比べてリスクは事前にわかりやすいのです。

正式に許可を受けた事業者は、国土交通省のホームページに「不動産特定共同事業者名」や「小規模不動産特定共同事業者名」として、法人番号と共に掲載されています。勧誘を受けた際は、まずこのリストを照合する癖をつけましょう。

なぜ資金の逃避先に不動産クラウドファンディングを選択するか?

亀吉が不動産クラウドファンディングを選んだ理由としては、不動産は現物資産であり、実物不動産の賃貸収入や売却益といった実体のある収益構造に基づいているので、FXに比べると価格変動リスクが低く、安定したリターンが期待しやすい特徴があります。

また、最近世の中の物価があがっていますが、不動産はインフレ時に価値や賃料が上がりやすい傾向があり、インフレに強い資産とされています。

FXで得た利益のように「行き場のない現金」を、価値が目減りしにくい場所へ逃がす手段としても機能します。

フロー収入をストック資産に変える考え方

FXの利益は、そのままにしておくと再びトレードに使われやすく、

意図せずリスクにさらされ続けます。

そこで、「一定以上の利益はチャートを見ない資産に移す」というルールを持つトレーダーも少なくありません。

不動産クラウドファンディングは、

運用中の売買判断が不要

日々の値動きを追わなくてよい

期間と利回りが事前に見える

といった特徴があり、FX利益を心理的に切り離す先として使いやすいのがポイントです。

MT4ユーザーが相性の良さを感じやすい理由

MT4ユーザーは、ルール運用や期待値思考に慣れている人が多く、仕組みで回す投資と相性が良い傾向があります。不動産クラウドファンディングも、条件を確認したあとは運用を待つ仕組みです。

EA運用やインジケーター活用と近い感覚で、心理的な違和感が出にくいのが特徴です。

リスクは?不動産クラウドファンディングの弱点と守りの仕組み

不動産クラウドファンディングは元本保証ではありません。FXほどのリスクはありませんが物件価格の下落などにより、元本割れの可能性はもちろんあります。

そのため、短期で使う資金や生活費や証拠金の中核を入れるものではなく、あくまで余剰利益の置き場所として使われます。

しかし、次で解説する優先劣後の仕組みを知れば、限りなくリスクが低い投資ということはわかるかと思います。

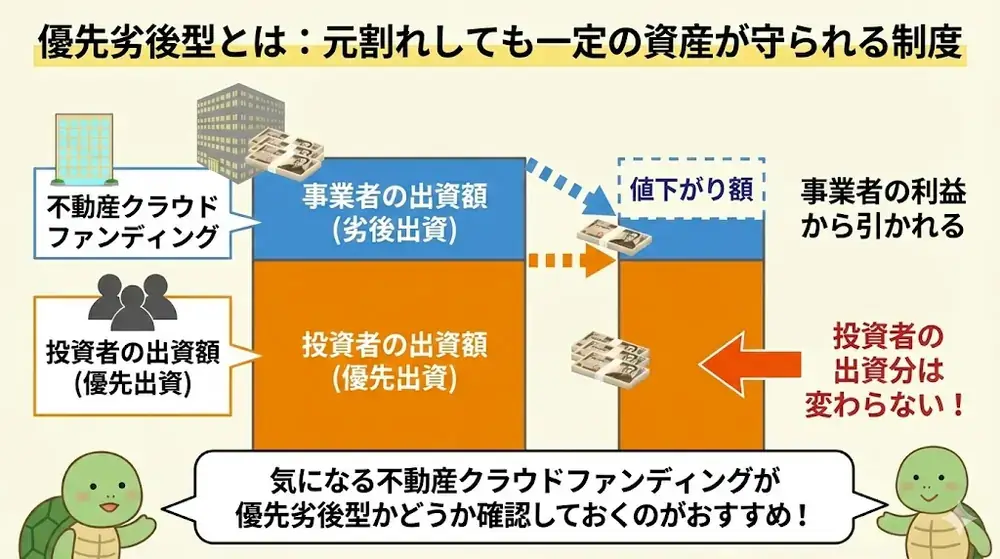

優先劣後(ゆうぜんれつご)|元本を守る「クッション」

「優先劣後」とは、一言でいうと「もし損が出たら、まずは運営会社がそれを被ります」という約束事です。

投資家が「優先」、運営会社が「劣後」

不動産クラウドファンディングでは、投資家と運営会社が一緒にお金を出して物件を買います。このとき、立場の違いを以下のように設定します。

- 優先出資者(あなた): 利益を「優先」的に受け取れる。損が出た時も最後まで守られる。

- 劣後出資者(運営会社): 利益の受け取りは後回し。損が出た時は「真っ先に」自分の出資金から削られる。

例えば、運営会社が20%分を出資(劣後出資)していた場合、物件の価値が20%値下がりしても、投資家の元本は1円も減りません。運営会社の出資金がクッションとなって、あなたの資産を守ってくれるのです。

家賃保証(マスターリース)|収益を固定する「盾」

「家賃保証」とは、物件に空室が出たとしても、あらかじめ決まった賃料を管理会社が支払ってくれる契約のことです(マスターリースとも呼ばれます)

空室リスクを投資家が負わない仕組み

通常の不動産投資では、入居者がいなくなると収入がゼロになりますが、家賃保証がついている案件ではその心配がありません。

相場がどれだけ荒れても、入居者が入れ替わっても、投資家には「予定通りの配当」が淡々と支払われます。

この「収益の安定性」こそが、ボラティリティの激しいFXと組み合わせた時に、メンタルを劇的に安定させてくれる理由です。

不動産クラウドファンディングの物件の選び方

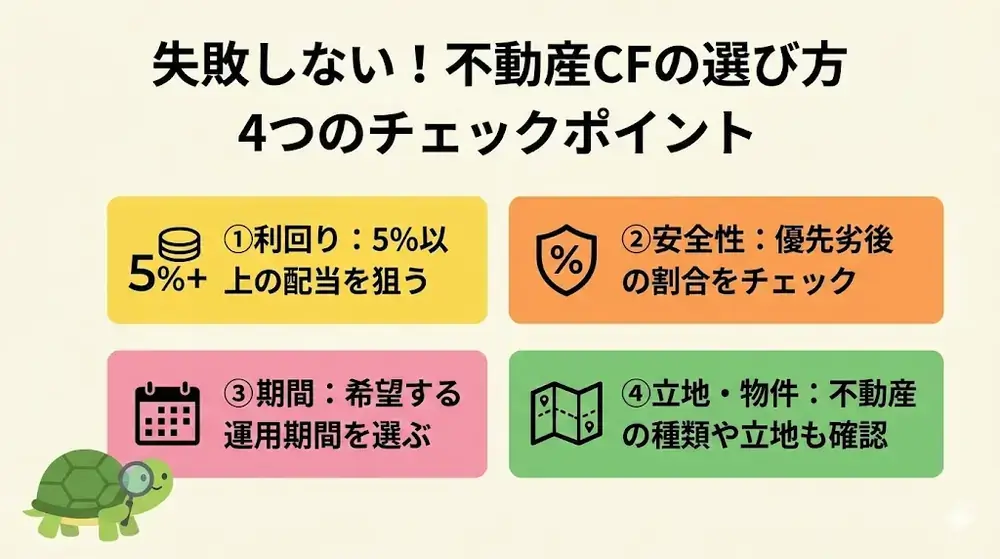

では、不動産クラウドファンディングで物件を選ぶには何をみたら良いのでしょうか?

ここはFXと同じで、不動産クラファンも「なんとなく」で選ぶのは非効率です。利回り・期間・立地といった数値化できる条件を軸に、再現性のある基準で案件を比較することが重要です。

配当は5%以上が目安

亀吉は、想定利回り5%以上6%未満くらいを一つの目安にしています。

3〜4%台は安定性重視、5~6%はリスクとリターンのバランス型、7%以上はリスクありで手を出さないようにと考えています。

一部の不動産クラウドファンディングでは銀行借り入れにレバレッジをかけています。それがインフレで事業を圧迫する可能性があるのです。

①インフレ → 金利上昇

日銀などが利上げ → 市場金利が上がる。

②事業者の借入負担が急増

多くのクラファン事業者は銀行借入(変動金利・短期中心)でレバレッジをかけている。

金利1% → 3%になれば利息が3倍近くに跳ね上がり、キャッシュフローが急速に悪化。

③賃料収入が追いつかない

賃貸契約は数年固定が多く、インフレ直後には家賃がすぐ上がらない。

→ 収入ほぼ横ばいなのに支出(利息)だけ爆増 → 事業者の劣後出資がすぐ食いつぶされる。

④連鎖破綻へ 分配金遅延・未払い

償還延期(売却しても高値で売れず、借り換え失敗)

最悪、事業者破綻 → 投資家元本割れリスク爆発

2025〜2026年の実態実際に分配遅延・償還延期・事業者トラブルが複数報告されており(例: ヤマワケエステート、みんなで大家さんなど)、金利上昇+資金繰り悪化が主因と指摘されています。高利回り案件ほどこの構造的弱さが顕在化しやすいです。

もちろん必ず破綻するわけではないですし、不動産価格上昇で売却益が出ればカバーは可能です。それに固定金利・長期借入の案件や、賃料改定が早い物件は耐性が高いですし、優先劣後構造で投資家保護が機能する場合も多いです。

しかし、高利回りすぎる案件に手を出すならば、FXで運用するのとそれほど変わらなくなってしまうので、守りの投資ということで手堅い案件にしぼっておきましょう。

優先劣後の仕組みは必須

まず確認したいのは、不動産の評価損が下がっても運営会社が損を被ってくれる優先劣後方式の有無と、その比率です。家賃保証などがあればなお良いですね。

極端に高利回りな案件より、運営会社の実績、上場の有無などの信頼性を重視する方が、長期的には安定します。

優先劣後の出資比率が案件ごとに違う理由

優先劣後の比率は会社によって異なり、5%~50%と幅広いです。一見出資比率が高いほうが安全に見えますが、これは「物件そのもののリスク」と「運営会社の方針」によって決まります。

例えば、すでに満室で家賃収入が安定している中古マンションであれば、価格変動リスクは比較的低いため、10%前後の劣後出資でも十分と判断されることがあります。

一方で、開発途中の物件やリノベーション案件は、完成後や売却時の価格を正確に予測しにくいため、投資家保護を重視して30%など高めの比率が設定されるケースもあります。

また、物件のリスクとは別に、「とにかく安全性を前面に出したい」という運営会社の戦略で、全案件を高い劣後比率に統一しているサービスも存在します。

優先劣後が高いほど安全だが、利回りは下がりやすい

「出資比率はできるだけ高いほうがいい」と思われがちですが、ここにはFXと同じリスクとリターンの関係があります。

運営会社が多くの自己資金を出して守りを固めるほど、その分、投資家に回せる利回りは抑えられる傾向があります。そのため、劣後比率が高い案件ほど利回りは控えめになり、逆に比率が低めの案件では、利回りがやや高く設定されることが多くなります。

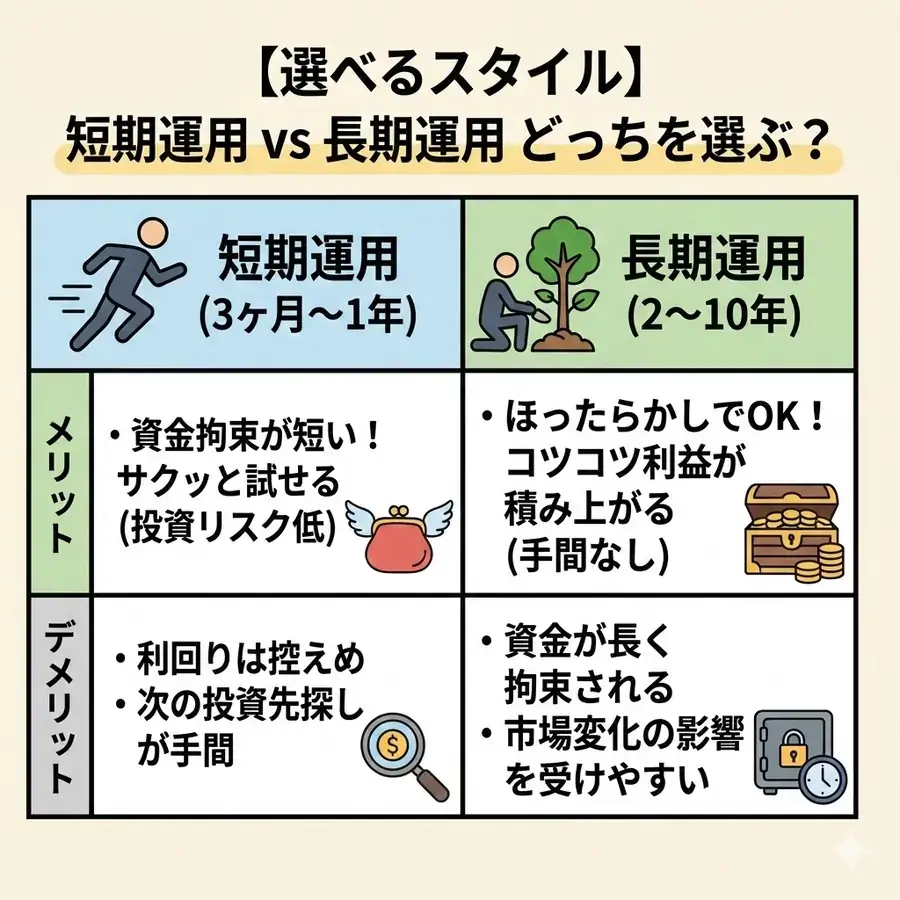

選べる期間の違い

運用期間は短期(数か月)と中長期(1〜2年)で性質が異なります。資金回転を重視するなら短期、放置運用なら長期が向いています。自分の資金拘束許容度に合った期間を選ぶことが大切です。

立地、物件の種類なども確認

利回りだけでなく、立地や物件タイプも必ず確認しましょう。都心・駅近は安定性が高く、地方や特殊用途物件は高利回りになりやすい傾向があります。値動きの背景を理解する視点が重要です。

徹底比較!紹介した4つのサービスの違い

各サービスの安全性と特徴を一覧表にまとめました。運営母体の安定性とリスク対策が選ぶ際のポイントです。

| サービス名 | 運営会社 | 上場区分 | 主な安全対策 |

|---|---|---|---|

| TSON FUNDING | 株式会社TSON | 東証スタンダード | 優先劣後・家賃保証 |

| 利回りくん | 株式会社SYLA | NASDAQ(親会社) | 優先劣後 |

| FUNDROP | ONE DROP INVESTMENT | 非上場 | 優先劣後・賃料保証 |

| みんなの年金 | 株式会社ネクサスエージェント | 非上場 | 優先劣後 |

各サービスの安全性のポイント

1. TSON FUNDING(ティーソンファンディング)

4社の中でもっとも「透明性」と「実績」のバランスが良いのがTSONです。

上場企業の安心感: 運営会社の株式会社TSONは東証スタンダード上場企業であり、決算情報が公開されているため経営状態を把握しやすいです。

データ重視: AIによる市場分析を行い、家賃保証(サブリース)を組み合わせたファンドが多く、空室リスクへの対策が徹底されています。

2. 利回りくん

親会社のSYLA Technologiesが米国のNASDAQ市場に上場しており、資本力や資金の透明性、ガバナンスの面で信頼がおけます。

高い認知度: 著名人とのコラボ案件や地域創生など、資金の使途が明確で透明性が高いのが特徴です。

優先劣後構造: 万が一物件価格が下がっても、運営会社が先に損失を被る仕組みを導入しています。

3. FUNDROP(ファンドロップ)

非上場企業ですが、不動産特定共同事業の許可(第1号・第2号)を得ており、堅実な運営をしています。

居住用物件に特化: 景気に左右されにくい賃貸マンションなどが対象のため、大きな価格変動が起きにくいのがメリットです。

賃料保証: 多くの案件で賃料保証が付いており、インカムゲイン(家賃収入)の安定性を重視しています。

4. みんなの年金

こちらも非上場ですが、投資家登録数が急増しているサービスです。

少額投資: 1万円から投資可能で、初心者でも分散投資がしやすい設計です。

優先劣後構造: 他社と同様、投資家の元本を守るための仕組みは整っていますが、運営会社の規模では上位2社に一歩譲ります。

FXユーザーが知っておくべき資産運用のFAQ

多くの案件は運用期間が決まっており、即時の現金化は難しいのが一般的です。しかし、その「引き出せない」という制約こそが、FXで熱くなった時に資金を溶かすのを防ぐ強力なストッパーになります。

はい、1万円から投資できるサービスが主流です。「FX 勝ち組」へのステップとして、まずは少額から利益を別の箱に移す習慣をつけましょう。

いいえ、まずは利益の2〜3割程度から始めるのがおすすめです。FXの種銭(証拠金)を削りすぎず、かつ「万が一の時の逃げ場」として機能するバランスを見つけるのが資産管理のコツです。

投資の文脈では「キャッシュフロー(現金の流れ)」を指すことも多いですが、最近の資産運用メディアでは「不動産クラウドファンディング(不動産CF)」を指すことが増えています。どちらにせよ、安定した現金収入(キャッシュフロー)を生むためのCF(クラウドファンディング)活用、と覚えると分かりやすいですよ!

REITと不動産クラウドファンディングの違いを、主要な観点から表にまとめました。

| 項目 | REIT(不動産投資信託) | 不動産クラウドファンディング |

|---|---|---|

| 投資対象 | 複数の物件をプロが束ねた投資信託、個別選択不可 | 個別の物件(マンション・ホテルなど)を自分で選択可能 |

| 流動性 | 証券取引所上場で株のようにいつでも売買可能 | 運用期間中(数ヶ月〜数年)引き出し不可、非上場型主流 |

| 分散投資 | 最初から多様な物件に分散、リスク低減 | 1物件集中型が多く、分散は自己判断 |

| 利回り | 2〜5%程度、市場変動影響大 | 4〜10%と高め、安定志向だが元本保証なし |

| 最低投資額 | 数万円〜(1口単位) | 1万円〜と低め |

| 税制 | 分配金に源泉徴収、NISA対応可能 | 分配金に20.315%課税、短期運用多め |

| リスク | 市場価格変動・金利影響 | 運用会社・物件固有リスク、短期集中 |

| 向く人 | 短期売買・分散重視 | 長期保有・高利回り狙い |

残念ながら、FX(先物取引に係る雑所得)と不動産CFの分配金(申告分離課税ではない雑所得など)は、現在の税制では損益通算ができません。しかし、収益の入り口を複数に分けることは、税制以上の「リスクヘッジ」という大きなメリットがあります。

いいえ、不動産そのものを購入してオーナーになるわけではありません。あくまで「特定の不動産プロジェクトにお金を出す権利(持分)」を買っています。そのため、登記などの複雑な手続きは不要で、1万円などの少額から「ファンド」として投資できるのがメリットです。

投資の仕組みとしては「ファンドを選ぶ」が正解です。不動産クラウドファンディングは、不動産という「モノ」への投資であると同時に、運営会社が作った「金融商品」への投資だからです。ただし、会話の中で「どの物件(ファンド)に投資した?」と併記して使われることも多いため、どちらでも意味は通じます。

まとめ|インジケーターで稼ぎ、仕組みで守る

FXで利益を出すためには、インジケーターや手法の精度が重要です。しかし、その利益を長く残すためには仕組みが必要になります。

トレードで稼ぐ部分と、資産を守る部分を分けて考えることで、

メンタルも成績も安定しやすくなります。

FXトレードで稼ぎ、仕組みで守る。この役割分担を意識することが、

次のステージに進むための一つの考え方です。